www.jagostat.com

www.jagostat.com

Website Belajar Matematika & Statistika

Website Belajar Matematika & Statistika

Cari artikel...

METODE STATISTIKA II

Metode Statistika II

Klasifikasi dalam Statistika

Pendugaan Parameter

Pengujian Hipotesis

Analisis of Varians

Asumsi Normalitas

Asumsi Kesamaan Varians

Metode Statistika II » Uji Normalitas › Uji Normalitas Jarque-Bera

Normalitas

Uji Normalitas Jarque-Bera

Uji Jarque Bera sering diaplikasikan dalam analisis regresi untuk pemeriksaan asumsi normalitas atau untuk mengetahui apakah galat atau kesalahan acak mengikuti distribusi normal.

Uji Jarque Bera merupakan salah satu uji untuk mengidentifikasi apakah suatu peubah acak (random variables) berdistribusi normal atau tidak. Uji Jarque Bera sering diaplikasikan dalam analisis regresi untuk pemeriksaan asumsi normalitas atau untuk mengetahui apakah galat atau kesalahan acak (random error) mengikuti distribusi normal.

Ada pun hipotesis nol dan hipotesis alternatif dari Uji Jarque Bera dinyatakan oleh

\(H_0\): residual mengikut distribusi normal

\(H_1\): residual tidak mengikuti distribusi normal

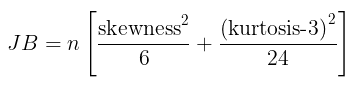

Rumus statistik hitung Uji Jarque Bera yaitu

di mana:

Jika statistik hitung JB lebih besar dari nilai kritis chi-square dengan tingkat signifikansi \( \alpha = 0,05 \) dan derajat bebas 2 \((JB > χ^2_{(α;2)})\), maka keputusannya tolak hipotesis nol yang berarti residual tidak mengikuti distribusi normal.

Contoh 1:

Berikut adalah data modal keuangan dari 30 perusahaan (dalam juta US$).

| 56 | 58 | 60 | 64 | 54 | 52 | 50 | 40 | 57 | 53 |

| 65 | 50 | 53 | 52 | 66 | 45 | 55 | 54 | 65 | 56 |

| 55 | 57 | 48 | 63 | 51 | 55 | 44 | 58 | 54 | 60 |

Apakah data tersebut berdistribusi normal? (Gunakan Uji Jarque Bera)

Pembahasan:

Rata-rata modal keuangan 30 perusahaan tersebut adalah 55 (\(\bar{x}\)). Dengan demikian, kita peroleh

Sehingga

Keputusan: Gagal tolak \(H_0\) karena \(JB < χ^2_{(α;2)}\).

Kesimpulan: Dengan tingkat signifikansi 5% dapat disimpulkan bahwa data modal keuangan 30 perusahaan tersebut berdistribusi normal.

Artikel Terkait

The journey of a thousand miles begins with one step.

Lao Tzu