www.jagostat.com

www.jagostat.com

Website Belajar Matematika & Statistika

Website Belajar Matematika & Statistika

Cari artikel...

ANALISIS REGRESI

Analisis Regresi

Regresi Linear Sederhana

Regresi Linear Berganda

Analisis Regresi » Asumsi Autokorelasi › Mendeteksi Autokorelasi dengan Uji Durbin-Watson

Analisis Regresi

Mendeteksi Autokorelasi dengan Uji Durbin-Watson

Salah satu pengujian yang populer untuk mendeteksi autokorelasi dikembangkan oleh ahli statistik bernama Durbin dan Watson sehingga dikenal sebagai Uji Durbin-Watson.

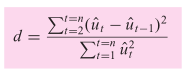

Salah satu pengujian yang populer untuk mendeteksi autokorelasi dikembangkan oleh ahli statistik bernama Durbin dan Watson sehingga dikenal sebagai Uji Durbin-Watson. Statistik Durbin-Watson diperoleh dari rasio antara jumlah selisih residual yang dikuadratkan dengan jumlah kuadrat residual. Kita nyatakan dalam rumus berikut.

Tidak seperti pada uji t, F, atau \(χ^2\), dalam uji Durbin-Watson, tidak ada nilai kritis yang unik dalam menentukan penolakan atau penerimaan hipotesis nol bahwa terjadi autokorelasi dalam suku error \(u_t\).

Walaupun demikian, Durbin dan Watson telah berhasil menurunkan batas bawah \(d_L\) dan batas atas \(d_U\) sehingga jika nilai hitung durbin-watson berada di luar nilai kritis ini, maka sebuah keputusan bisa dibuat mengenai adanya autokorelasi positif atau negatif.

Selain itu, batas nilai ini hanya bergantung pada jumlah observasi n dan jumlah variabel penjelas (variabel bebas) dan tidak bergantung pada nilai dari variabel penjelas tersebut.

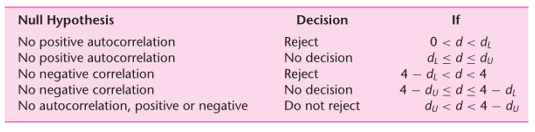

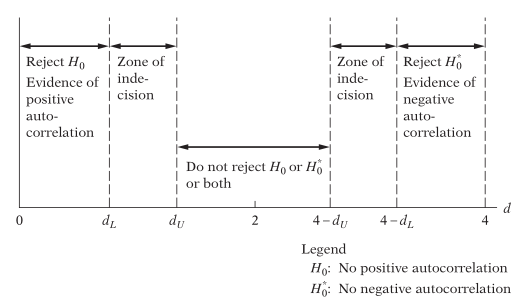

Adapun keputusan penolakan atau penerimaan hipotesis nol diberikan pada tabel dan gambar berikut ini:

Tabel 1. Penolakan dan Penerimaan Hipotesis Durbin-Watson

Gambar 1. Ilustrasi daerah penolakan dan penerimaan hipotesis untuk uji Durbin-Watson

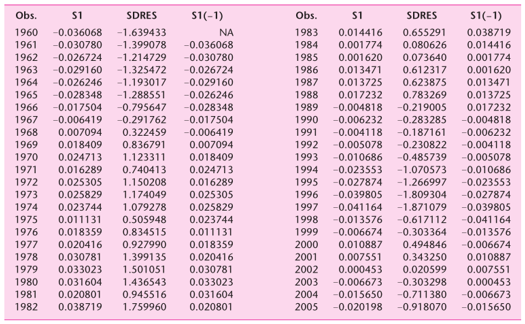

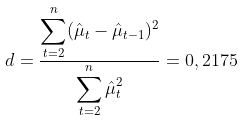

Sebagai contoh, dalam regresi antara upah dan produktivitas, kita peroleh residual yang dinyatakan dalam tabel berikut.

Tabel 2. Nilai residual, residual terstandarisasi, dan residual lag

Berdasarkan tabel di atas, kita peroleh hasil berikut.

Dari tabel durbin watson dengan 46 observasi dan 1 variabel penjelas, diperoleh \(d_L = 1,475\) dan \(d_U = 1,566\) pada tingkat signifikansi 5%. Karena nilai statistik hitung \(d\) adalah 0,2175 yang berada di bawah \(d_L\), kita tidak bisa menolak hipotesis nol bahwa terdapat korelasi positif dalam residual. Dengan kata lain, terjadi autokorelasi positif pada residual antara upah dan produktivitas.

Aturan Praktis

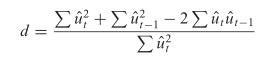

Terdapat sebuah aturan praktis (rule of thumb) yang dapat digunakan untuk menentukan apakah terjadi autokorelasi atau tidak. Pertama, dari rumus statistik hitung yang diberikan di awal, kita bisa jabarkan menjadi

Karena \(∑ \hat{u}_t^2\) dan \(∑ \hat{μ}_{t-1}^2\) hanya berbeda satu observasi, mereka mendekati sama. Oleh karena itu, dengan menetapkan \(∑ \hat{u}_t^2 ≈ ∑ \hat{μ}_{t-1}^2\), maka persamaan di atas dapat dituliskan sebagai

di mana \(≈\) artinya “mendekati atau kurang lebih atau sekitar”.

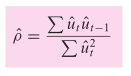

Sekarang mari kita definisikan

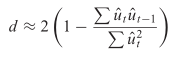

sebagai koefisien autokorelasi sampel atau estimator dari \(ρ\). Maka persamaan di atas bisa dinyatakan sebagai

Karena \(-1≤ρ≤1\), maka berdasarkan persamaan ini, nilai statistik hitung durbin watson akan mempunyai nilai dalam batas \(0≤d≤4\).

Selain itu, tampak dari persamaan di atas bahwa jika \(\hat{ρ}=0, \ d=2\); yaitu jika tidak terjadi autokorelasi, maka \(d\) diperkirakan akan mempunyai nilai sekitar 2.

Oleh karena itu, sebagai aturan praktis, jika nilai hitung durbin-watson adalah sekitar 2, kita bisa mengasumsikan bahwa tidak terjadi autokorelasi, baik positif maupun negatif. Jika \(\hat{ρ}=+1\), maka terjadi autokorelasi positif yang sempurna. Sebaliknya, jika \(\hat{ρ}=-1\), maka terdapat autokorelasi negatif yang sempurna pada suku error.

Sumber:

Gurajarati, Damodar N & Dawn C Porter. Basic Econometrics, 5th ed. New York: McGraw-Hill Companies, Inc.

Artikel Terkait

“Learn to enjoy every minute of your life. Be happy now. Don't wait for something outside of yourself to make you happy in the future.

Earl Nightingale