www.jagostat.com

www.jagostat.com

Website Belajar Matematika & Statistika

Website Belajar Matematika & Statistika

Cari artikel...

ANALISIS REGRESI

Analisis Regresi

Regresi Linear Sederhana

Regresi Linear Berganda

Analisis Regresi » Asumsi Autokorelasi › Beberapa Cara Mendeteksi Autokorelasi

Analisis Regresi

Beberapa Cara Mendeteksi Autokorelasi

Terdapat sejumlah cara untuk mendeteksi autokorelasi, beberapa di antaranya yaitu dengan pemeriksaaan melalui grafik, uji run, dan uji durbin-watson.

Bagaimana caranya kita mendeteksi ada atau tidaknya autokorelasi pada data yang kita miliki? Terdapat sejumlah cara untuk mendeteksi autokorelasi, beberapa di antaranya yaitu dengan pemeriksaaan melalui grafik, uji run, dan uji durbin-watson.

Pada artikel ini kita akan menjelaskan cara mendeteksi autokorelasi dengan bantuan grafik. Untuk uji run dan uji durbin-watson akan dijelaskan pada artikel berikutnya.

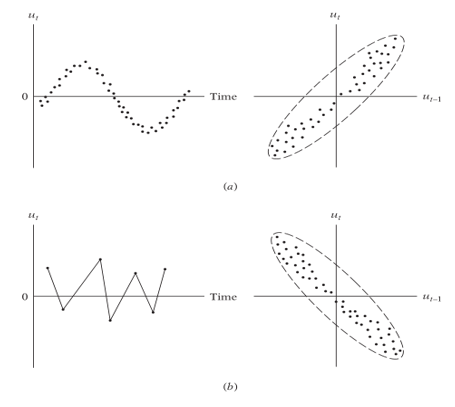

Penggunaan grafik dalam mendeteksi autokorelasi didasarkan pada plot antara residual dan waktu (t). Untuk menentukan apakah terjadi autokorelasi atau tidak, kita bisa memplotkan nilai residual dengan variabel waktu atau memplotkan nilai residual pada waktu t dengan residual pada waktu t-1 seperti ditampilkan pada Gambar 1 berikut.

Gambar 1. Pola yang mengindikasikan autokorelasi positif dan negatif

Perhatikan bahwa jika setelah diplotkan terjadi pola seperti ditunjukkan dalam Gambar 1a, maka data yang kita miliki mengindikasikan terjadinya autokorelasi positif. Sebaliknya, jika terjadi pola seperti yang ditunjukkan Gambar 1b, maka ada indikasi bahwa terjadi autokorelasi negatif.

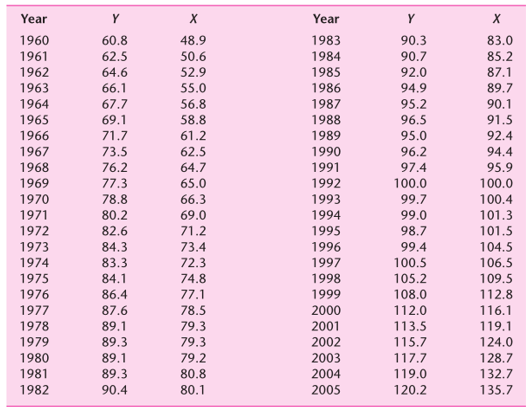

Sebagai contoh, diberikan data indeks kompensasi real per jam (Y) dan indeks output per jam (X) pada sektor bisnis dalam perekonomian Amerika Serikat periode 1960-2005 (tahun dasar indeks yaitu 1992 = 100).

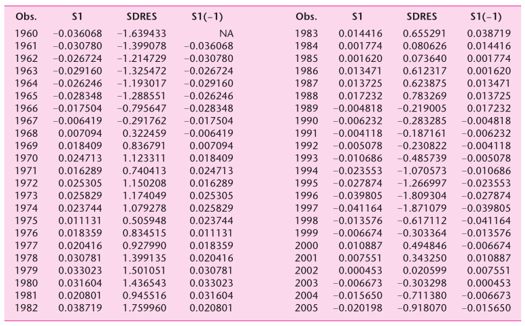

Tabel 1. Data kompensasi riil dan produktivitas tahun 1960 – 2005.

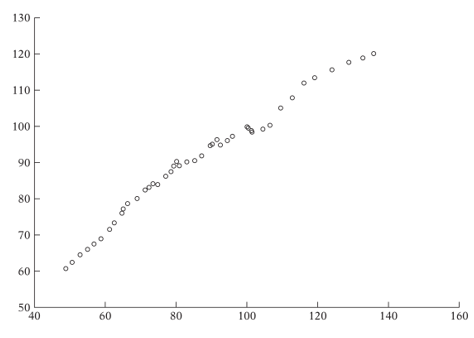

Untuk mengecek apakah data tersebut terjadi autokorelasi atau tidak, beberapa langkah dapat dilakukan. Pertama, dengan memplotkan data Y dan X, kita peroleh Gambar 2 berikut. Karena hubungan antara kompensasi riil dan produktivitas tenaga kerja diharapkan positif, maka tidak mengejutkan jika kedua variabel tersebut berkaitan positif.

Gambar 2. Plot antara kompensasi riil dan produktivitas

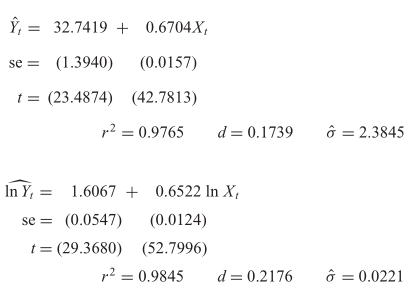

Selain itu, kita bisa melihat bahwa hubungan antara Y dan X adalah hampir linear, meskipun terdapat tanda di mana pada nilai produktivitas yang lebih tinggi, hubungan antara kedua variabel sedikit tidak linear. Oleh karena itu, kita melakukan estimasi model linear dan model log-linear dengan hasil sebagai berikut:

Kedua model di atas memberikan hasil yang mirip. Dalam kedua kasus, koefisien estimasi sangat signifikan, yang diindikasikan oleh besarnya nilai t hitung. Akan tetapi, nilai R square model log-linear lebih tinggi dibandingkan model linear. Dengan demikian, model yang lebih baik di sini adalah model log-linear.

Pada model log-linear ini, jika indeks produktivitas meningkat 1 persen, maka secara rata-rata indeks kompensasi riil akan meningkat sebesar 0,65 persen.

Selanjutnya, kita hitung nilai residual berdasarkan model log-linear yang mana hasilnya diberikan pada Tabel 2 berikut.

Tabel 2. Nilai residual, residual terstandarisasi, dan residual lag

Catatan: S1 = residual dari regresi antara upah-produktivitas dalam model log-linear; S1(-1) = residual lag satu periode dan SDRES = residual terstandarisasi yang diperoleh dari nilai residual dibagi estimasi standar error-nya.

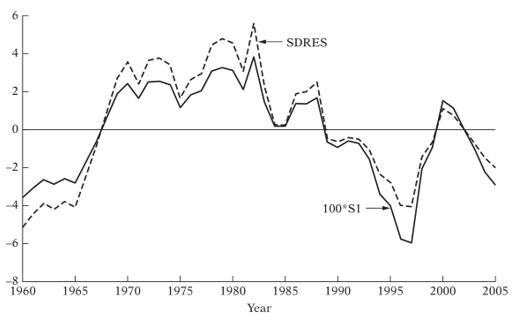

Dengan memplotkan antara residual dengan variabel waktu, maka kita peroleh Gambar 3 yang ditunjukkan berikut.

Gambar 3. Residual (diperbesar 100 kali) dan residual terstandarisasi dari model log-linear antara upah dan produktivitas.

Pada Gambar 3 di atas kita juga menyertakan plot antara residual yang distandarisasi dengan variabel waktu (t) yang mana memberikan hasil yang tidak jauh berbeda dengan plot antara residual dengan variabel waktu (t) yaitu adanya pola yang tidak acak dan mengindikasikan terjadinya autokorelasi positif.

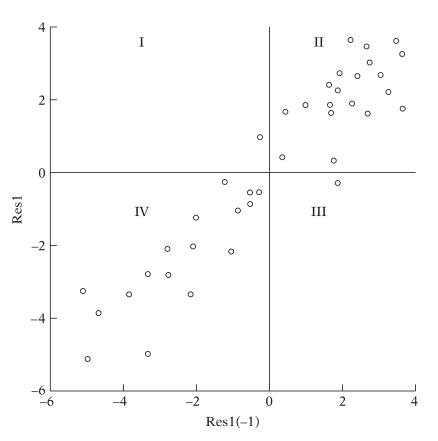

Kita juga bisa memplotkan antara \(\hat{u}_t \) terhadap \(\hat{u}_{t-1} \), yaitu plot antara residual pada waktu t dengan residual pada waktu (t-1). Adapun hasil plotnya diberikan pada Gambar 4 berikut.

Gambar 4. Plot residual pada waktu t dan t-1

Pola yang ditunjukkan pada Gambar 4 di atas termasuk dalam salah satu pola yang mengindikasikan terjadinya autokorelasi positif.

Sekali lagi perlu dinyatakan bahwa meskipun cara deteksi autokorelasi menggunakan metode grafik ini cukup powerful dan menyakinkan, akan tetapi metode ini bersifat subjektif dan kualitatif. Oleh karena itu, pada artikel berikutnya kita akan membahas cara mendeteksi autokorelasi dengan menggunakan pendekatan kuantitatif melalui uji run dan uji Durbin-Watson.

Sumber:

Gurajarati, Damodar N & Dawn C Porter. Basic Econometrics, 5th ed. New York: McGraw-Hill Companies, Inc.

Artikel Terkait

Continuous improvement is better than delayed perfection.

Mark Twain